星巴克中国“成年危机”背后:阿里腾讯的又一次战役

星巴克中国“成年危机”背后:阿里腾讯的又一次战役

两大互联网巨头积极与咖啡公司合作的背后,除了看重潜力无限的咖啡市场,更重要的是双方都在加速布局新零售领域。

财联社

记者 朱洁琰 孙诗宇

1999年1月,星巴克在北京国贸中心开设了中国第一家门店。在星巴克中国迎来20岁生日之际,中国市场的表现却不尽人意。星巴克2018年三季报显示,中国区同店销售同比下降2%,是近九年来第一次下降,成为全球表现最差的市场。

投资银行桑福德伯恩斯坦(Sanford C. Bernstein)称,星巴克第三财季的下跌是持续性的,它失去中国这个重要市场的原因是瑞幸咖啡等竞争对手太强。瑞幸咖啡从今年1月1日起在北京、上海等13个城市开始试营业,5月8日正式营业,截至9月份门店数量已经超过1000家。同时,瑞幸咖啡还依靠用户补贴迅速抢占市场份额,成为中国第二大咖啡连锁品牌,仅次于星巴克。

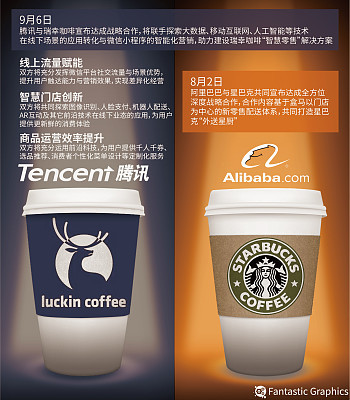

感受到威胁的星巴克在今年8月2日宣布与阿里巴巴宣布达成全方位战略合作,将依托饿了么的配送体系,在中国市场推出外卖服务。仅仅一个月后,9月6日瑞幸咖啡与腾讯宣布达成战略合作,双方将联手探索大数据、移动互联网、人工智能等技术在线下场景的应用转化与微信小程序的智能化营销,共同建设瑞幸咖啡“智慧零售”解决方案。

两大互联网巨头积极与咖啡公司合作的背后,除了看重潜力无限的咖啡市场,更重要的是双方都在加速布局新零售领域。

站队腾讯阿里 星巴克瑞幸欲争咖啡新零售阿里+星巴克:

对于星巴克和瑞幸来说,一个是老牌咖啡巨头,一个是互联网咖啡新贵,两者都不差钱,目前双方的大动作都是为了抢占中国未来的庞大咖啡市场,谁能占据流量,就提前锁定了未来的发展空间。有机构预测,到2025年,中国咖啡市场规模有望达到万亿级别。而各自站队阿里和腾讯,除了依靠两者的互联网科技优势之外,也看中了互联网带来的巨大流量。

根据星巴克和阿里的全面战略合作计划,推出咖啡外送服务只是双方全面合作计划中的一环,更深层的目标是打造具有行业突破意义的星巴克新零售智慧门店,基于天猫新零售方案横向打通星巴克和阿里生态系统的多个数字化消费者运营平台。

星巴克自1991年进入中国市场以来,中国目前已成为星巴克发展速度最快、最大的海外市场。目前,星巴克已经在中国140多个城市开设了超过3,400家门店。星巴克将依托饿了么成熟配送体系,今年9月开始在北京上海的主要门店进行外送试点,年底覆盖至30个城市超过2000家门店。

同时,依托阿里巴巴首次专为星巴克打造的全渠道中台系统,星巴克新零售智慧门店将与星巴克星享俱乐部会员系统打通。这意味着消费者既可以在淘宝、天猫、支付宝、饿了么、盒马、口碑等阿里新零售生态里,也可以在星巴克自有App下单,可以实现跨平台地一站式服务,又能实现“千人千面”的个性化定制体验。

此次合作,势必将推进星巴克移动互联网化的进程,给了星巴克应对瑞幸的互联网武器。但是对于星巴克自身来说,其更大的优势体现在多年以来积累的品牌声誉,成熟的供应链体系和线下门店的运营管理,这些都是瑞幸缺少的。

星巴克已经打造出了稳定的受众来源和品牌形象,其主要消费者是都市白领人群,注重消费品质和消费体验,星巴克满足了他们的情感依赖和社交需求。

同时因为成熟的供应链体系,星巴克除了发展在1、2线城市的业务,也开始在3-5线城市开店,虽然不及1、2线城市的销售额,但因为小城市的低租金、低人工,其投资回报率和现金回报率甚至超过了1、2线城市门店。而向3-5线城市的市场是目前瑞幸所不涉及的。

在线下,星巴克成功的一大原因也是将咖啡馆门店打造成了除家庭和办公之外的第三空间,满足了现代人对社交的需求。

但在移动互联网的浪潮下,星巴克互联网化的速度极慢,直到今天才把外卖服务落地。瑞幸对星巴克的冲击反映的是整个新零售模式对咖啡行业的冲击,在星巴克中国业绩衰退的局面下,星巴克的新零售转型势在必行。

腾讯+瑞幸:

在阿里牵手星巴克后的1个月,腾讯即与瑞幸咖啡联盟,这似乎是一种对阿里的回应和挑衅。虽然阿里拥有更丰富的消费数据和更完整的新零售生态圈,但是腾讯在线上流量赋能、线下门店创新以及商品运营效率上都有着自己的优势。

首先,在线上流量赋能上,微信的流量池加上瑞幸的裂变营销形成了互联网精准营销。所谓裂变营销,即一带多的模式,比如一位瑞幸咖啡的注册会员在微信朋友圈分享了瑞幸的链接,如果这位用户的朋友点击链接并成功注册瑞幸咖啡,双方皆可获得一杯免单咖啡,这就实现了用户的拉新。

接下来,瑞幸咖啡通过在朋友圈营销造势以及发放各种优惠券的形式完成用户的留存。在这个过程中,微信的社交流量和场景优势在帮助提升用户触达能力上功不可没。复旦大学产业经济系副教授李治国表示,互联网精准营销对于当前还处在比较传统的连锁咖啡市场,在一定程度上可以称之为降维攻击。

其次,在线下门店创新方面,腾讯将以微信小程序为基础,为瑞幸咖啡门店实现自助点餐与外卖服务。另外,双方将共同探索图像识别、人脸支付、机器人配送等前沿技术在线下门店的应用,为用户提供更新鲜的消费体验。

最后,在商品运营效率上,双方将在大数据应用上发力,将瑞幸咖啡的订单数据与腾讯的用户大数据结合,通过数据整合分析实现精准推荐,以提升运营效率。

腾讯联合瑞幸咖啡打造出的是精准营销、线上购买、外卖配送、售后服务这一个完整新零售闭环。

瑞幸虽然发展迅猛,但是快速扩张、烧钱营销的模式还是饱受外界质疑。瑞幸的创始人来自共享出行领域,天生自带互联网基因,但是对于食品饮料行业来说,最根本的还是产品质量。如果瑞幸能像星巴克一样在供应链、门店运营等方面成熟化,未来势必能有更大发展。

阿里腾讯的新零售比拼

虽然明面上是咖啡市场的火热,但实质上是阿里和腾讯在新零售发展上的激烈比拼。

自2016年马云在云栖大会上首次提出新零售的概念后,新零售成了互联网公司的兵家必争之地,以阿里和腾讯为首的两大阵营在各个领域下注,以一种紧追不舍的态势迅猛发展。

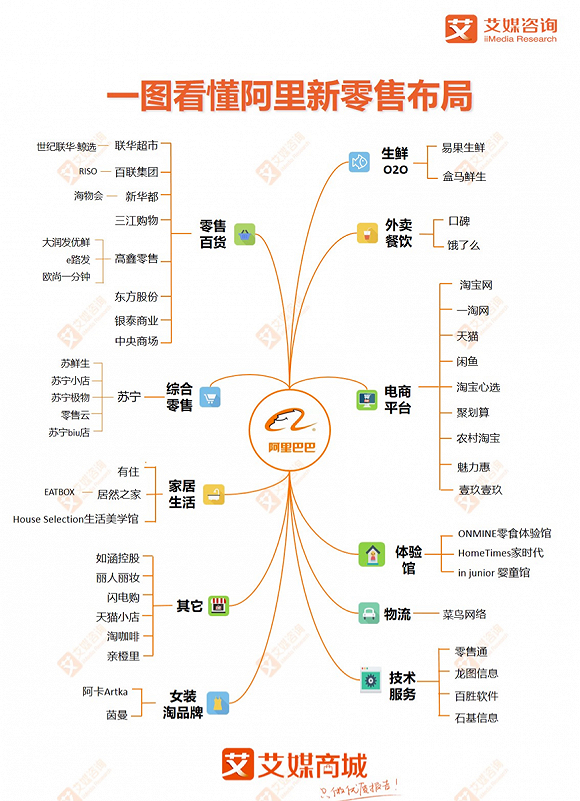

根据阿里研究院发布的研究报告,阿里将新零售定义为以消费者体验为中心的数据驱动的泛零售形态,重构“人货场”,利用技术将从原来的人找货,升级成货找人。阿里系的新零售战略包括对新零售生态链进行全方位的建设,阿里一方面进行零售资源的积累,另一方面在各种模式、各个业态采取“自营”与“合营”的混合方式对供应链资源等进行新零售生态链的布局。

以天猫新零售助力女装品牌Lily线下智慧门店为例,通过手淘、支付宝、天猫三端精准LBS流量触达用户,领取优惠券到线下门店使用。通过会员码强曝光,总曝光UV近500w,智能导购招募齐发力,高效获客,沉淀会员资产,新招募会员近2w,实现线上线下共振带动品牌新客及整体销售增长,智慧门店近50%增长。

目前阿里已经在电商平台、零售百货、综合零售、家居生活、外卖餐饮等多方面进行布局。近来收购饿了么,联合口碑合并成立新的阿里本地生活服务公司,也是阿里在新零售环节上再落一子。

“新零售”这种提法本身有着浓厚的阿里气息,但从腾讯的角度看,同样也是一个很有意义的点。

在2017年末,腾讯提出“智慧零售”方案,接连投资线下零售企业,包括百货公司家乐福、综合零售万达广场、男装品牌海澜之家等,迅速参与到新零售的变革之中。腾讯的模式是基于公司现有的技术、流量资源等向零售企业进行赋能输出,做零售商的“工具箱”。

以外资零售巨头家乐福为例,今年5月20日,家乐福首家智慧门店“Le Marche”开业,腾讯“工具箱”提供了全链服务。微信支付对应“人脸识别付款“、小程序对应“小程序扫码购“、腾讯社交广告对应“IP互动引流”,腾讯作为技术和流量的输出者,为家乐福的智慧门店提供支持。

腾讯公司总裁刘炽平曾公开表示,腾讯不是要收购后自己去做,而是要与很多零售商合作,大多数时候,通过公司的基础能力来赋能合作伙伴。

目前来看,腾讯的赋能模式与阿里的主导模式相比,没有明显的优劣之分。未来两大互联网巨头势必将在新零售领域继续展开较量,此次“咖啡大战”便是最好的印证。

星巴克瑞幸缠斗 饮品市场竞争加剧

在星巴克在与瑞幸缠斗、阿里和腾讯两家斗得如火如荼之际,其他公司也正在下注咖啡产业。

全球最大的饮料公司可口可乐以51亿美元收购英国连锁咖啡品牌Costa,可口可乐总裁兼CEO James Quincey在一份声明中表示:“我们的体系能够在全球范围为Costa品牌创造成长机会。可口可乐公司的全球饮料品牌中,热饮是为数不多的还没有涉足的领域之一。”

此外,麦当劳中国也在近日宣布旗下“麦咖啡”将推出外送服务,用户可以通过美团、饿了么和微信小程序“麦咖啡外送”下单,并且专利防溢技术的“小金盖”包装,保证每单会在28分钟之内送达,这甚至比星巴克的速度更快。

另外在中国饮品市场,奶茶也是一股不可忽视的神秘力量。

根据美团大众点评研究院发布的《2017年中国饮品店发展报告》,从2017年的数据来看,奶茶店的门店速度增长迅速,超过8000家的省份从2017年初的2个增长到年末的6个,而咖啡店却呈现负增长。

相比咖啡店,资本也在奶茶店上疯狂下注,三笔过亿投资将“新式茶饮”推上舆论风口浪尖。奈雪的茶,2018年3月完成数亿元A+轮融资,本轮投后估值达60亿元,此前也大手笔拿下上海独栋两层铺面。喜茶,2018年4月25日,完成四亿元人民币B轮融资,由美团点评旗下产业基金龙珠资本投资。近来拿下迪士尼小镇的黄金位置,门店面积超过200平。因味茶,接受京东5亿投资,对标星巴克。

今时不同往日,奶茶店已经从街边低端连锁逐渐向高端化门店华发展,人气不可小觑。再加上中国人也对茶饮类产品有文化上的亲近感,星巴克以后需要防守的对象可不止其他咖啡公司了。

可口可乐和麦当劳作为全球饮料巨头和快餐巨头纷纷发力咖啡市场,中国饮品市场也有其他势力的角逐,对星巴克来说,威胁从来不只来自瑞幸。

来源:财联社

原标题:【深度】星巴克中国“成年危机”背后:阿里腾讯的又一次战役

上一篇:武汉地铁集团有限公司原副总经理何继斌等2人被双开

下一篇:锤子裁员真相:多条后路被堵 资金负担沉重

相关文章 无相关信息