美联储降息 这个近万亿美元定时炸弹才是最大风险

原标题:年内第三降!美联储又降息,但这个近1万亿美元的“定时炸弹”,才是最大风险

来源:每日经济新闻

北京时间今日(10月31日)凌晨2点,美联储联邦公开市场委员会(FOMC)宣布降息25个基点至1.50%~1.75%,符合预期,为年内第三次降息。美联储在政策声明中暗示未来将暂停降息。此外,这是美联储又一次在标普500指数创下历史新高的背景下降息。

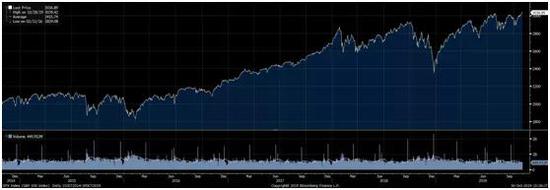

过去5年标普500指数走势(图片来源:彭博社)

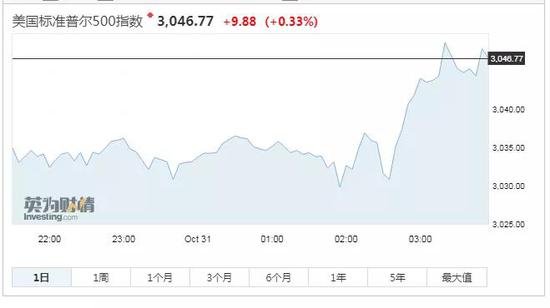

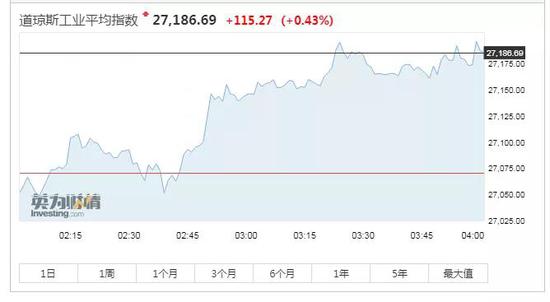

过去5年标普500指数走势(图片来源:彭博社)美联储宣布降息后,美股三大指数纷纷转涨:

图片来源:英为财情

图片来源:英为财情暗示未来将暂停降息后,美元指数出现了下行。

图片来源:英为财情

图片来源:英为财情在政策声明中,美联储删除了自6月份以来一直使用的“将采取适当行动维持扩张”的措辞,取而代之的是更温和的措辞——“在评估联邦基金利率目标区间的适当路径时,FOMC将继续监测即将发布的信息(指经济数据)对经济前景的影响。”美联储主席鲍威尔在随后的新闻发布会中也表示,“我们相信货币政策是处于良好位置,美联储继续预计经济以温和的速度扩张。当前货币政策的立场可能仍然是合适的,如果前景发生实质改变我们将继续作出回应。”

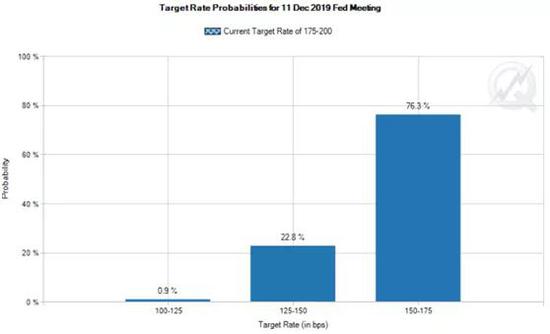

在美联储宣布降息后,芝商所“美联储观察”工具显示,截至北京时间10月31日2:19,美联储在12月11日再次降息25个基点的概率仅为22.8%,“按兵不动”的概率为76.3%。

图片来源:芝商所“美联储观察”

图片来源:芝商所“美联储观察”美国2019财年财政赤字飙升至近万亿美元

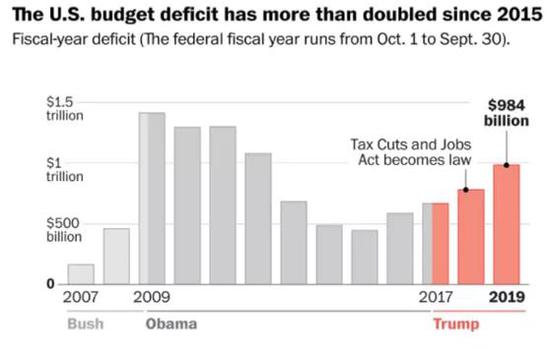

10月25日公布的数据显示,由于美国政府被迫借入更多的资金来支付特朗普的税收和支出政策,美国联邦预算赤字在2019年跃升26%(2050亿美元),达到9840亿美元,创七年来的最高水平。要知道,七年前美国的失业率高达7%,而且美国当时正从全球金融危机逐渐复苏。

每日经济新闻(微信号:nbdnews)记者注意到,自特朗普上任以来,美国联邦赤字已经膨胀近50%,预计2020年超过1万亿美元。目前市场预计,到2029年,美国债务占GDP的比例预计将达到二战结束以来的最高水平。

图片来源:摄图网

图片来源:摄图网此外,美国政府年度预算赤字已经连续第四年增加,为上世纪80年代初以来首次。讽刺的是,特朗普在2016年竞选时曾承诺通过削减开支,在八年内消除赤字。相反,特朗普通过颁布全面减税和增加政府支出,允许赤字不断膨胀。

尽管美国目前处于有记录以来最长的经济扩张周期,家庭收入更多、企业利润更高,申请失业金等社保计划的人更少,且失业率位于50年来的最低点,但赤字仍在继续扩大。

美国联邦预算赤字变化趋势 图片来源:华盛顿邮报

美国联邦预算赤字变化趋势 图片来源:华盛顿邮报这对特朗普来说可能是个坏消息——由于特朗普2017年的减税政策减少了财政部的收入,如今不断膨胀的赤字在很大程度上就是因为税收收入在下降。事实上,过去两年美国政府的税收收入比国会预算办公室在2017年6月,即减税方案通过前六个月减少了逾4000亿美元。在上个财年中,美国政府支出的增长速度是税收增长的两倍。

三季度美国商业投资放缓

上周公布的9月份美国耐用品订单数据环比下降1.1%(市场预期下降-0.55%),显示美国经济当前投资需求仍然较弱。申万策略在一份研报中表示,美国本轮耐用品订单数据持续疲弱并不意外,目前美国工业品库存相对于销售比率出现分化,零售工业品库销比数据有所改善,但耐用品以及批发工业品库销比数据仍然高企。美国耐用品库存依然较高,或将继续压制生产与投资需求。

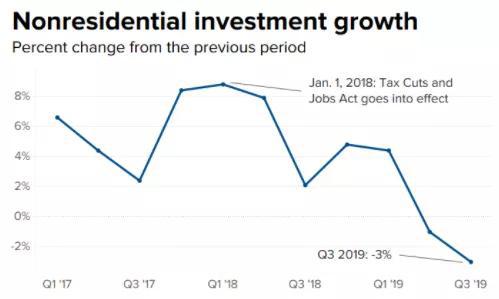

申万策略认为,不同于90年代、2008年房地产泡沫破灭带来的直接冲击消费的经济衰退,本轮美国经济放缓的主要原因在于企业投资增速下降(受到前期高支出与全球需求下降影响),而企业资本开支下降对消费与就业传导尚不明显(消费和就业市场的传导相对滞后)。例如,北京时间昨日(10月30日)晚间公布的数据显示,第三季度美国GDP增长1.9%,超过1.6%的预期,但较二季度2.0%的增速略有下滑,主要原因是商业投资的下降。10月30日公布的数据显示美国三季度商业投资下降了3%,和与2018年一季度的+4.4%和同年第四季度的+4.8%形成鲜明对比。

2017年年初至今美国商业投资走势 图片来源:CNBC

2017年年初至今美国商业投资走势 图片来源:CNBC美联储连续降息,似乎提振了对利率敏感领域的家庭支出,如住房、汽车和家用电器等长期高价的商品,这有助于抵消由于全球增长和商业投资放缓和导致的制造业衰退。美国商务部10月29日发布的数据显示,今年第二季度美国制造业增加值占美国实际国内生产总值(GDP)的比重为11%,降至72年来新低。

每日经济新闻(微信号:nbdnews)记者注意到,2019三季度GDP超预期也给美股带来阶段性支撑。彭博终端机数据显示,截至10月30日18时,标普500指数成分股已有260家公司披露了三季报,其中79.46%%的公司盈利超预期,这成为近期推动标普500指数近期再创历史新高的重要因素。超预期比例高于历史长期平均的64.8%,以及过去四个季度平均的74.1%。

分板块来看:基础材料(88.89%)、医疗保健(88.46%)、消费品(85.71%)、科技(82.61%)这五个行业公司的三季度业绩超预期的比例较大,公用事业业绩超预期比例较低,仅为50%。

中国央行如何应对?

目前全球央行普遍进入宽松周期,近段时间以来,全球央行的宽松潮仍在延续。据不完全统计,在过去3个月的时间里,全球央行累计实施40次降息。IMF总裁格奥尔基耶娃此前也警告,目前全球经济正同步放缓,各国央行应明智运用货币政策,并更密切地关注负利率带来的风险。那么,中国央行又该如何应对?事实上,我国央行“降息”包含两种方式:一是下调存款基准利率;其次是以逆回购、MLF等为代表的货币政策工具操作利率。

东方金诚首席宏观分析师王青认为,当前国内货币政策“以我为主”特征凸显,美联储利率政策影响弱化。这次即使美联储降息,国内也大概率不会跟进。本周以来,中国央行均未开展逆回购操作。10月30日的公开市场业务交易公告指出,临近月末财政支出力度加大,可对冲央行逆回购到期等因素的影响,为维护银行体系流动性合理充裕,不开展逆回购操作。

每日经济新闻(微信号:nbdnews)记者还注意到,央行在今年8月份改革完善了贷款市场报价利率的形成机制,8月~10月已经三次发布了新机制下的LPR,10月21日最新LPR报价为:1年期LPR为4.20%,5年期以上LPR为4.85%,与上月报价持平。三次报价合并计算,一年期的LPR比同期限的基准利率下降了15个基点,5年期以上的LPR比同期限基准利率下降了5个基点。 央行货政司司长孙国峰曾在10月15日的第三季度金融·统计数据新闻发布会上表示,当前中国并不存在持续通胀或通缩的基础,但是也要防止通胀预期扩散,形成一个恶性循环。所以,中央银行需要关注预期的变化,更多是通过改革的办法来降低融资成本。通过实施稳健的货币政策,保持货币供应量M2和社会融资规模的增长与名义GDP增速基本匹配,释放出稳健的信号。同时,目前存款的基准利率保持稳定,贷款的利率通过改革主要聚焦在LPR上,也有利于稳定预期。

就A股而言,各界认为,在美联储的宽松政策支持、英国脱欧风险延迟的背景下,海外股市近期并不会构成负面溢出效应,不过,中国宽松预期下降一定程度上压制了市场的风险偏好。

瑞银研报中提到,中国第三季度GDP同比增速为6%,9月工业生产同比增速反弹,房地产投资保持强劲,社会消费品零售同比增速有所回升(由于汽车销售同比跌幅收窄)。叠加9月新增人民币贷款走强拉动新增信贷超预期,市场认为9月的经济数据好于此前预期。结合MLF和LPR报价未如预期下调,投资者对货币政策进一步宽松的预期明显下降,上周A股也出现盘整。

上一篇:脱欧成为闹剧 走投无路后英国人只能选择这一步

下一篇:苹果信用卡遭监管部门调查 信用额度存在性别歧视

相关文章 无相关信息