巴菲特估值标准显示美股未来10年回报为负

美股行情中心:独家提供全美股行业板块、盘前盘后、ETF、权证实时行情

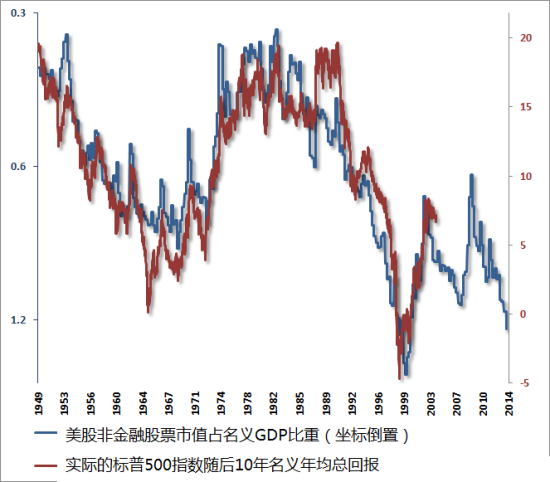

美股行情中心:独家提供全美股行业板块、盘前盘后、ETF、权证实时行情新浪财经讯 北京时间4月22日消息,根据Hussman投资基金总裁John P. Hussman的分析,巴菲特最钟爱的股市估值标准“市值占GDP比重”与股市随后10年的回报率存在非常强的负相关(大约90%),相比希勒P/E和其他各种估值标准关系更为密切。目前美股“市值占GDP比重”显示,未来5年和未来10年标普500指数总回报(名义回报含股息)将为负值。

Hussman指出,根据大量被历史证明可靠性较强的估值标准,也可以做出较高的估算,预计未来10年标普500有望实现大约2.3%的年均总回报,不过在短于7年的时间期限内,回报率依然为负。Hussman称,无论哪种情况,历史告诉我们,相信当前的过度上涨不会在这轮市场周期完成时得到充分调整,是一种巨大的投机性逻辑飞跃。

下图为美股非金融股票市值占名义GDP比重(坐标倒置)与实际的标普500指数随后10年名义年均总回报对比:

不单单是投资界对美股长期回报感到担忧,达拉斯联储主席Richard Fisher最近在香港演讲中也提出了美股的一些泡沫迹象,其中就包括市值占GDP比重处于2000年以来最高水平:

“再见QE!到目前为止,我们注入经济的大部分货币都被储存起来了,而没有被花掉。比如说,美国储蓄机构积累了庞大的储备资金。在高度发达的美国资本市场,只有不到五分之一的商业信贷是通过储蓄机构发放的。然而单是储蓄机构就积累了总共2.57万亿美元的超额储备,即存放起来而没有通过贷款进入实体经济的资金。危机之前这一数字仅为20亿美元。

“经过金融操作,我们推动了一轮股市的大牛市……除了这些改善信号,还有一些进展不得不让我们警惕。我在最近的演讲中以及FOMC的讨论中已经提到了这些信号:股市经周期性调整的市盈率处于1881年以来最高的估值范围……美国股市市值占全国经济产出的百分比已经上升一倍多,达到145%,为2000年3月以来最高的读数……保证金债务连续几个月刷新历史高点……垃圾债券收益率跌破5.5%,接近历史低点……低门槛贷款变得越来越普遍。”

(松风 编译)

上一篇:外媒:中国或成委内瑞拉最大石油买家

下一篇:读图:加拿大房价泡沫让美国望尘莫及

相关文章 无相关信息