美国牛市迎来五岁生日 估值高峰预示更大威胁?

转眼美国股市的这轮牛市已持续了五年。从2009年3月的低谷起步,标普500股指上涨逾170%。牛市迈入第五个年头,是否就会止步于此?

价值投资理论的奠基人本杰明・格雷厄姆(Benjamin Graham)曾说过,短线市场是一部“投票机器”。回顾美股过往表现,历史上还有比五年更久的牛市和更长久的经济扩张期。

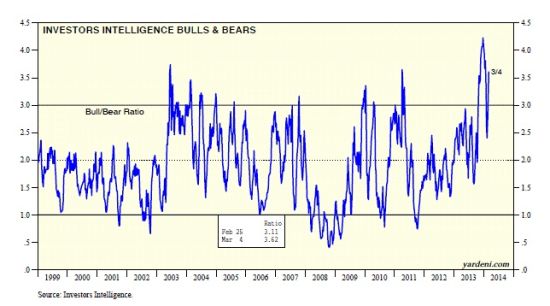

近来美股看多的情绪非但没有减少,还大反弹。截至2月11日当周,投资顾问情绪调查 Investors Intelligence的牛/熊比率由去年12月24日创最高纪录的4.23降至2.40。过去三周,该比率回升至3.62。

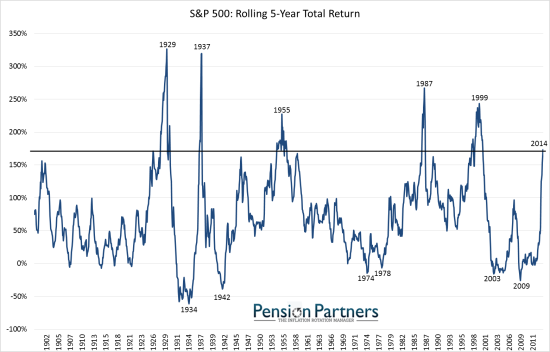

不过,投资顾问公司Pension Partners的博客文章(文章)认为,投资者要了解现在处于周期的哪个阶段,现在再也不是2009年了,风险与回报的平衡点越来越向风险一端倾斜。 如以下标普500累计回报图表所示,1900年以来,回报超过如今这轮五年牛市的牛市分别出现在:

1、1928-1930年;2、1937年;3、1954-1956年;4、1987年;5、1998-2000年

文章总结了上述高峰期后的市场表现:

・ 1929年高峰期后,标普500暴跌86%,美国陷入经济大萧条;

・ 1937年高峰期后,标普500大跌54%,美国陷入为期13个月的经济衰退;

・ 1956年高峰期后,标普500下跌21%,美国陷入为期8个月的经济衰退;

・ 1987年高峰期后,标普500下跌35%;

・ 2000年高峰期后,标普500重挫50%,美国陷入为期8个月的经济衰退。

本轮牛市也会步以上高峰的后尘吗?文章认为,那倒未必,可能这次不同以往。

今天的市场估值还没有达到2000年那样的水平,也没有涨得像1929年和1987年那么高。

所以,这表明这次和以往的高峰期不同。文章认为,这意味着要着重有策略性的风险管理,始终有节制地投资。

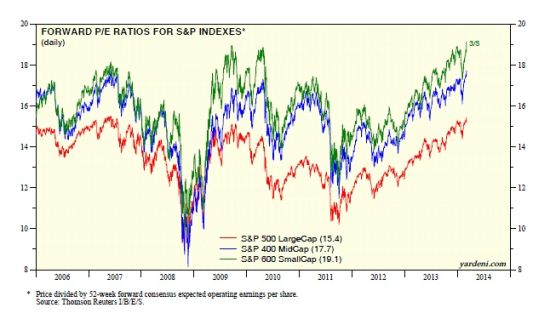

经济研究机构Yardeni Research, Inc。总裁兼首席投资策略师Ed Yardeni则是警告,现在,地缘政治危机爆发对股市的威胁可能比他此前预计的更大。

以下Yardeni提供的图表可见,标普500、400和600的预计市盈率现在都略微超过2007年上一轮牛市的水平,截至本周二,预计三种股指的预测市盈率倍数分别为15.4、17.7和19.1。

上一篇:美国2月非农就业环增17.5万 大超预期

下一篇:调查显示美联储官员布拉德讲话影响最大

相关文章 无相关信息