新加坡交易所引领亚洲的秘诀:衍生品创新无极限

2013年期货成交量同比增长了11%,期权成交量则增长了24%

根据新加坡交易所的月报统计,2013年全年新加坡市场场内衍生品总成交量超过1.1亿张,其中期货占比高达90.11%、期权占比仅为9.89%,可见在新加坡衍生品市场中,期货占据了绝对的地位。

新加坡交易所的发展历程

新加坡交易所(Singapore Exchange,SGX)是亚太地区首家集证券及金融衍生品交易于一体的企业股份制交易所,同时也是亚太地区第一家实行股份制改造的综合证券及金融衍生品交易所。新加坡交易所是由成立于1973年的新加坡证券交易所与新加坡国际金融交易所(Singapore International Monetary Exchange Ltd.,SIMEX)于1999年12月合并成立的。2000年11月23日,新加坡交易所挂牌上市,成为继1998年澳大利亚证券交易所和2000年6月香港联交所上市后,亚太地区第三家上市的交易所。

新加坡证券交易市场目前有两个主要的交易板:第一股市(Main board)和凯利板(Catalist)。凯利板即原来的自动报价股市 (The Stock Exchange of Singapore Dealing and Automated Quotation System or SESDAQ)。自动报价股市成立于1989年,至今已有20多年的历史,成立之初,只开放给新加坡注册公司申请上市。自1997年3月起,新加坡交易所进一步将它开放给外国公司。所以,现在不论是新加坡本地公司或外国公司都可以申请在第一股市或自动报价股市上市。中国有80多家公司在新加坡交易所上市。新加坡交易所于2007年11月26日正式推出凯利板,凯利板也采用伦敦AIM的保荐人制度,企业能否上市以及上市后监管均由保荐人直接决定。

新加坡国际金融交易所成立于1984年,是亚洲第一家金融期货交易所和能源期货交易所,开创了以别国股指为期货交易标的物的先例。它是一家国际性的交易所,交易品种涉及期货和期权合约、利率、货币、股指、能源和黄金等。

1986年9月,新加坡国际金融交易所抢在日本之前推出了世界上首只日本股市指数期货,即日经225种股票价格指数期货,开创了以别国股指为期货交易标的物的先例。虽然两年后日本本土也推出了同类的产品,但在竞争中,由于新加坡推出较早且已形成一定优势,因此一直保持领先地位。直到1995年年初英国皇家巴林银行期货交易员尼克里森因在投机日经225指数中的违规操作而导致巴林银行倒闭事件发生后,市场对SIMEX的日经225指数产生了信心危机,资金才又开始回流日本市场,大阪证券交易所(OSE)也趁机夺回了主导权。1997年,新加坡国际金融交易所又抢先推出了摩根台湾指数期货。1998年,新加坡国际金融交易所推出了摩根香港指数期货,其产品与香港期交所的恒生指数期货有99.995%的相关性,而在成本、交易时间方面都更有优势。随后又推出了新加坡海峡时报指数期货等。

多年来,新加坡国际金融交易所对金融期货品种进行不断创新,陆续推出各种利率、股票与能源衍生品期货,并迅速提供全世界最广泛的亚洲衍生品种类及全亚洲最广泛的国际衍生品种类。

新加坡交易所期货期权发展现状

新加坡交易所期货期权发展现状

新加坡交易所是亚洲的对外门户,连接寻求亚洲增长的投资者与寻求全球资本的公司发行人。新加坡交易所作为亚洲连接海外的主要通道,管理着亚洲资本和投资头寸,是亚洲国际化程度最高的交易所,在新交所上市的公司超过40%都来自于其他的国家。

新加坡交易所为客户提供世界上最大的离岸亚洲股票期货市场,主要集中在亚洲三大经济体——中国、印度以及日本。除了提供从交易和结算到结算和托管服务一个完全集成的价值链外,新加坡交易所也是亚洲的开创性的中央清算所。

根据新加坡交易所的月报统计,2013年全年新加坡市场场内衍生品总成交量超过1.1亿张,其中期货占比高达90.11%、期权占比仅为9.89%,可见在新加坡衍生品市场中,期货占据了绝对的地位。而在期货市场中,股指期货的成交量占整个市场比例高达98%,而其他商品与外汇期货的成交量占比非常低;期权市场则完全由股指期权组成,虽然上市了利率期权合约,但是目前没有任何成交量。

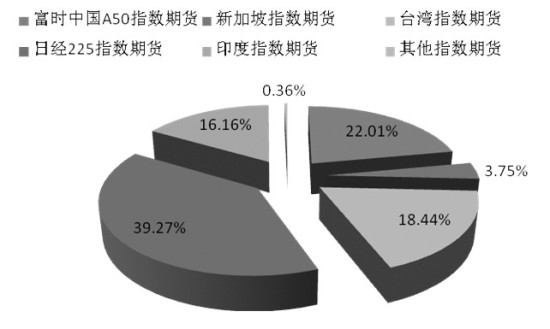

在新加坡交易所的期货品种中,共上市15个指数期货品种,但仅一只是新加坡本地的指数,其余均为其他国家的股票指数期货,包括日经225指数、富时中国A50指数、台湾指数、印度Nifty指数等,其中最为活跃的是日经225指数期货,年成交量达到2190万手,占整个市场比例为39.27%,紧随其后的是富时中国A50指数期货以及印度Nifty指数期货,占比分别为22.01%与18.44%。

图为新加坡交易所各指数期货占比情况

在新加坡交易所的期权交易中,股指期权占据整个市场,上市的品种包括新加坡指数期权、台湾指数期权、日经225指数期权、欧洲Stoxx50指数期权以及印度Nifty指数期权,其中交易最为活跃的依然是日经225指数期权,年成交量为1018万手,占比高达97%。然而,新加坡市场在全球衍生品市场中的排名并不靠前。

表为新加坡交易所各衍生品品种成交与排名情况

从表中可以明确发现,新加坡交易所的指数类衍生品交易最为活跃,然而在全球排名仅位于第十二位(共三十四家交易所),而成交量最小的商品类衍生品基本上排位倒数,这样的排名情况其实与新加坡整个市场的特性密切相关。尽管如此,新加坡衍生品市场依然以一定的速度在增加,2013年相较于2012年期货成交量增长了11%,期权则增长了24%。

除了新加坡交易所上市的衍生品之外,还有一块业务增长非常巨大,就是亚洲结算中心业务。2013年共为509210张互换合约及67185张期权合约进行结算,较2012年分别增长77%与3663%。

总的来说,虽然新加坡交易所在衍生品市场还排不上世界前列,但是其发展模式是值得亚太地区其他市场借鉴的。

新加坡衍生品市场的发展经验

新加坡交易所不断增加产品种类及业务项目,更好地满足了客户对廉宜、便捷投资渠道的需求。交易所交易成本较低、交易程序便捷、运作效率提高,增强了其吸引外资的能力,大大提高了市场的活跃度。同时,股票指数期货的繁荣大大加强了区域资本市场的广度和活力,多种类对冲工具的出现,提高了国际投资者对其他有关股市的兴趣,反过来,又不断增进了股指期货市场的深度和流通性,并发展了与国际市场的联系。

近二十年来,新加坡股指期货无论是在品种创新,还是期货风险控制和制度规范都走在亚洲金融期货市场的前列。通过近二十年的规范发展,新加坡整个金融期货市场开始走向成熟和规范,并且确立了其亚洲股票指数期货交易中心地位,为亚洲和世界各国的金融市场系统风险规避提供了重要途径,同时丰富了金融市场套利投资的渠道,其发展经验可总结为以下两点:

一是新加坡政府的大力支持。早在2005年,新加坡贸易工业部便出台政策,致力于将新加坡建设成为商品以及衍生品期货交易的地区性中心,商品期货的监管从国际企业发展局(IES)转至新加坡货币管理局(MAS),这是为了解除金融期货和商品期货之间的人为沟壑,从而接受证券期货法的统一监管;另外,将新加坡商品交易所(Sicom)并入规模更大的新加坡交易所,使得新加坡交易所具备了全市场品种的功能,整合资源,形成规模效应。

二是新加坡交易所频繁的外部合作。新加坡交易所是亚太地区在国际市场上最为活跃的交易所,早在1989年新加坡国际金融交易所成为亚洲第一家能源期货交易市场,它与包括东京国际金融期货交易所、伦敦国际金融期货期权交易所在内的世界有影响的交易所建立了合作关系;新加坡交易所作为CME集团的合作伙伴,通过相互冲销机制(MOS)提供欧洲美元、欧洲日元TIBOR、日经225指数与S&P CNE Nifty (Nifty 50) 小型指数的24小时期货交易,拓展其衍生品的发展空间;近期,新加坡还与上期所、香港交易所等机构签署了合作备忘录,有望在未来进一步深入合作。

当然,除了以上两点要素外,新加坡市场灵活的交易机制、先进的交易结算系统以及完善的衍生品市场监管机制都对其市场的发展起到了决定性的作用,这些也是其他亚太地区国家需要进一步深入研究的方向。

上一篇:印尼中资企业信息通讯技术峰会在雅加达召开

下一篇:亚商社消息:电动汽车电池耐热新技术 日本“横空出世”

相关文章 无相关信息